Trong bối cảnh thị trường bất động sản ngày càng sôi động, không ít người mua bắt gặp những sản phẩm nhà đất có mức giá hấp dẫn hơn mặt bằng chung vì đang được thế chấp tại ngân hàng. Điều này đặt ra một câu hỏi lớn: có nên mua nhà đang thế chấp ngân hàng hay không, và nếu mua thì cần thực hiện như thế nào để đảm bảo an toàn pháp lý, tài chính và quyền sở hữu lâu dài. Thực tế cho thấy, đây không phải là một giao dịch xấu, nhưng cũng không dành cho những ai thiếu hiểu biết hoặc nóng vội. Thông qua bài viết này, Bất Động Sản Quảng Đà cung cấp góc nhìn toàn diện, giúp người mua tránh rủi ro và đưa ra quyết định đúng đắn hơn.

Nội dung

- 1 Mua nhà đất đang thế chấp ngân hàng là gì?

- 2 Khung pháp lý cần biết khi mua nhà đất thế chấp ngân hàng

- 3 Các cách mua nhà đất đang thế chấp ngân hàng phổ biến hiện nay

- 4 Nhận diện các rủi ro cốt lõi khi mua nhà đất thế chấp

- 5 Quy trình mua nhà đất thế chấp ngân hàng an toàn (lộ trình 7 bước)

- 5.1 Bước 1: Kiểm tra tình trạng pháp lý của nhà đất

- 5.2 Bước 2: Xác minh khoản vay và nghĩa vụ với ngân hàng

- 5.3 Bước 3: Làm việc trực tiếp với ngân hàng đang giữ thế chấp

- 5.4 Bước 4: Thỏa thuận phương án thanh toán và giải chấp

- 5.5 Bước 5: Soạn thảo hợp đồng đặt cọc và mua bán chặt chẽ

- 5.6 Bước 6: Thực hiện giải chấp và công chứng hợp đồng

- 5.7 Bước 7: Hoàn tất sang tên và thanh toán cuối cùng

- 6 Bộ công cụ pháp lý cần chuẩn bị khi mua nhà thế chấp

- 7 Vai trò của luật sư, chuyên gia pháp lý trong giao dịch nhà đất thế chấp

- 8 Những lưu ý quan trọng trước khi quyết định mua nhà đất thế chấp ngân hàng

- 9 Có nên mua nhà đất đang thế chấp ngân hàng không?

- 10 Kết luận

Mua nhà đất đang thế chấp ngân hàng là gì?

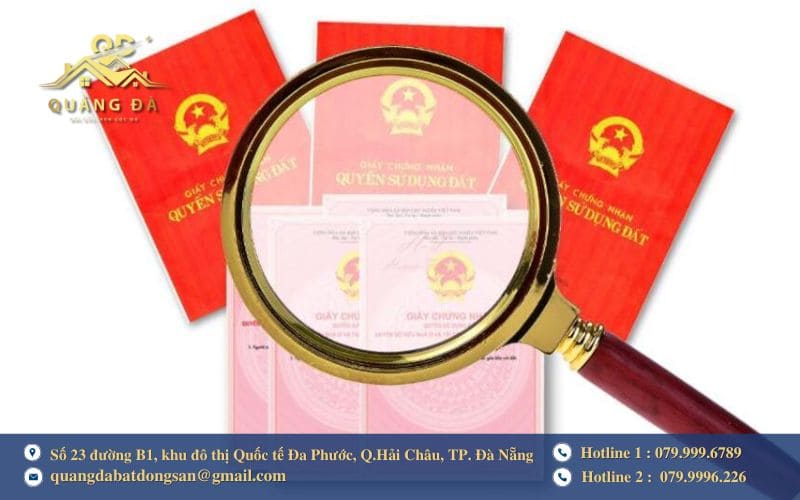

Mua nhà đất đang thế chấp ngân hàng là giao dịch mà trong đó bất động sản được sử dụng làm tài sản bảo đảm cho một khoản vay tại tổ chức tín dụng. Về mặt pháp lý, quyền sử dụng đất và quyền sở hữu nhà ở vẫn đứng tên người vay, nhưng giấy chứng nhận bản gốc đang được ngân hàng nắm giữ để bảo đảm nghĩa vụ trả nợ.

Điều quan trọng cần hiểu là tài sản đang thế chấp không phải tài sản “bị cấm giao dịch”. Pháp luật Việt Nam cho phép chuyển nhượng nhà đất đang thế chấp, với điều kiện phải được ngân hàng đồng ý và thực hiện đúng quy trình giải chấp. Chính vì vậy, việc mua nhà đang thế chấp ngân hàng thực chất là một giao dịch ba bên có kiểm soát, chứ không phải hành vi mua bán trái phép như nhiều người lầm tưởng.

Trên thực tế, rất nhiều chủ nhà vì nhu cầu tài chính hoặc áp lực trả nợ đã lựa chọn bán tài sản đang thế chấp. Nếu người mua có kiến thức pháp lý vững và đi đúng quy trình, đây hoàn toàn có thể là một cơ hội tốt để sở hữu bất động sản với giá hợp lý.

Khung pháp lý cần biết khi mua nhà đất thế chấp ngân hàng

Trước khi quyết định giao dịch, người mua cần nắm rõ các quy định pháp lý liên quan đến nhà đất đang thế chấp tại ngân hàng. Việc hiểu đúng khung pháp lý không chỉ giúp đánh giá tính hợp pháp của tài sản, mà còn là cơ sở để xây dựng phương án mua bán an toàn, tránh rủi ro tranh chấp và đảm bảo quyền sở hữu sau khi sang tên.

Nhà đất đang thế chấp có được phép mua bán không?

Theo Bộ luật Dân sự và Luật Đất đai hiện hành, nhà đất đang thế chấp vẫn được phép chuyển nhượng nếu đáp ứng đủ điều kiện và được bên nhận thế chấp là ngân hàng chấp thuận. Điều này có nghĩa, người bán không thể tự ý ký hợp đồng mua bán khi chưa có sự đồng ý bằng văn bản của ngân hàng.

Trong thực tế, ngân hàng chỉ đồng ý cho chuyển nhượng khi khoản vay được tất toán hoặc có phương án đảm bảo nghĩa vụ trả nợ khác thay thế. Do đó, yếu tố pháp lý cốt lõi khi mua nhà đang thế chấp ngân hàng nằm ở việc xử lý mối quan hệ giữa người bán và ngân hàng trước khi sang tên cho người mua.

Vai trò và quyền kiểm soát của ngân hàng

Ngân hàng là bên giữ quyền kiểm soát tài sản thế chấp trong suốt thời gian khoản vay còn hiệu lực. Điều này đồng nghĩa, mọi giao dịch liên quan đến nhà đất đều phải thông qua ngân hàng. Ngân hàng có quyền từ chối giao dịch nếu phát hiện rủi ro hoặc phương án thanh toán không đảm bảo thu hồi nợ.

Ở góc độ tích cực, sự tham gia của ngân hàng cũng tạo ra một lớp “lọc an toàn” cho người mua. Khi ngân hàng đồng ý cho giao dịch diễn ra, điều đó cho thấy tình trạng pháp lý của tài sản tương đối rõ ràng, không vướng tranh chấp nghiêm trọng. Tuy nhiên, người mua không nên chủ quan mà vẫn cần kiểm tra độc lập để tránh rủi ro tiềm ẩn.

Các cách mua nhà đất đang thế chấp ngân hàng phổ biến hiện nay

Tùy vào tình trạng khoản vay, khả năng tài chính của người bán và sự chấp thuận của ngân hàng, việc mua nhà đất đang thế chấp có thể được thực hiện theo nhiều phương án khác nhau. Mỗi cách mua đều có quy trình, mức độ an toàn và rủi ro riêng, đòi hỏi người mua cần hiểu rõ bản chất để lựa chọn hình thức phù hợp nhất với điều kiện thực tế của mình.

Mua bán theo thỏa thuận ba bên (người bán – người mua – ngân hàng)

Đây là phương thức phổ biến và an toàn nhất khi mua nhà đang thế chấp ngân hàng. Ba bên cùng ngồi lại để thống nhất phương án thanh toán, giải chấp và chuyển nhượng. Người mua thường thanh toán trực tiếp cho ngân hàng một phần hoặc toàn bộ số tiền nợ, sau đó phần còn lại mới thanh toán cho người bán.

Cách làm này giúp dòng tiền minh bạch, ngân hàng kiểm soát được rủi ro, còn người mua yên tâm vì tài sản được giải chấp đúng quy trình. Đây cũng là phương án được các luật sư và chuyên gia bất động sản khuyến nghị áp dụng.

Thay thế tài sản thế chấp khác để giải chấp

Trong một số trường hợp, người bán có tài sản khác đủ điều kiện để thế chấp thay thế. Khi đó, ngân hàng sẽ giải chấp bất động sản dự định bán, cho phép giao dịch mua bán diễn ra bình thường.

Phương án này giúp giao dịch đơn giản hơn về mặt thủ tục, nhưng không phải người bán nào cũng đáp ứng được. Người mua cần xác minh kỹ việc giải chấp đã hoàn tất trước khi ký hợp đồng công chứng để tránh rủi ro pháp lý về sau.

Mua tài sản phát mại từ ngân hàng

Tài sản phát mại là nhà đất bị ngân hàng thu hồi do người vay mất khả năng trả nợ. Việc mua tài sản phát mại thường thông qua đấu giá hoặc bán trực tiếp theo quy định của ngân hàng.

Ưu điểm của hình thức này là tính pháp lý tương đối rõ ràng, vì ngân hàng trực tiếp xử lý. Tuy nhiên, người mua cần lưu ý đến tình trạng thực tế của tài sản, khả năng đang có người ở, tranh chấp phát sinh hoặc khó khăn trong quá trình bàn giao.

Nhận diện các rủi ro cốt lõi khi mua nhà đất thế chấp

Trước khi quyết định mua nhà đang thế chấp ngân hàng, người mua cần nhìn thẳng vào các rủi ro tiềm ẩn có thể phát sinh trong suốt quá trình giao dịch. Những rủi ro này không chỉ nằm ở khía cạnh pháp lý mà còn liên quan trực tiếp đến tài chính và khả năng kiểm soát giao dịch. Việc nhận diện sớm và đầy đủ sẽ giúp người mua chủ động phòng tránh, thay vì xử lý hậu quả khi sự việc đã xảy ra.

Rủi ro pháp lý về quyền sở hữu và tranh chấp

Rủi ro nghiêm trọng nhất khi mua nhà đang thế chấp ngân hàng xuất phát từ việc quyền sở hữu tài sản không hoàn toàn “sạch” như bề ngoài thể hiện. Ngoài các tranh chấp thừa kế hoặc tranh chấp hôn nhân, nhà đất còn có thể liên quan đến nghĩa vụ tài sản chung, tài sản hình thành trong thời kỳ hôn nhân nhưng chưa được sự đồng thuận của tất cả các bên có quyền lợi liên quan.

Trong nhiều trường hợp, dù giấy chứng nhận chỉ đứng tên một người nhưng lại phát sinh quyền lợi của vợ hoặc chồng, người thừa kế hoặc bên góp vốn trước đó. Nếu người mua không kiểm tra kỹ tình trạng pháp lý, giao dịch có thể bị vô hiệu hoặc kéo dài nhiều năm không thể hoàn tất sang tên, dẫn đến thiệt hại lớn về thời gian và tài chính.

Rủi ro tài chính và nghĩa vụ nợ tồn đọng

Bên cạnh yếu tố pháp lý, rủi ro tài chính cũng là vấn đề người mua không thể xem nhẹ. Khoản nợ thế chấp tại ngân hàng không chỉ bao gồm tiền gốc mà còn có lãi phát sinh, lãi phạt quá hạn và các chi phí liên quan khác. Nếu người bán không cung cấp đầy đủ và chính xác thông tin về dư nợ, người mua rất dễ rơi vào tình huống thanh toán thiếu so với số tiền cần tất toán thực tế.

Khi khoản vay chưa được tất toán hoàn toàn, ngân hàng sẽ không giải chấp tài sản, đồng nghĩa với việc giao dịch không thể tiếp tục. Trong trường hợp này, người mua vừa bị “chôn vốn”, vừa mất lợi thế trong đàm phán, đặc biệt nếu các thỏa thuận ban đầu không được ràng buộc chặt chẽ bằng văn bản pháp lý.

Rủi ro từ giao dịch “viết tay”, ủy quyền không chặt chẽ

Một rủi ro phổ biến khác là việc mua bán thông qua giấy tay hoặc hợp đồng ủy quyền nhằm né tránh thủ tục với ngân hàng. Trên thực tế, các hình thức này không làm phát sinh quyền sở hữu hợp pháp đối với nhà đất đang thế chấp. Người mua chỉ nắm giữ quyền sử dụng tạm thời, hoàn toàn phụ thuộc vào thiện chí của người bán.

Không ít trường hợp người mua đã thanh toán gần như toàn bộ giá trị tài sản nhưng vẫn không thể sang tên, thậm chí mất trắng khi người bán vi phạm nghĩa vụ với ngân hàng hoặc phát sinh tranh chấp mới. Do đó, việc lựa chọn sai hình thức giao dịch có thể biến một thương vụ tưởng chừng “giá tốt” thành rủi ro pháp lý kéo dài và khó kiểm soát.

Quy trình mua nhà đất thế chấp ngân hàng an toàn (lộ trình 7 bước)

Để hạn chế tối đa rủi ro khi mua nhà đang thế chấp ngân hàng, người mua cần tuân thủ một quy trình rõ ràng, tuần tự và có sự kiểm soát chặt chẽ ở từng giai đoạn. Việc đi đúng lộ trình không chỉ giúp giao dịch diễn ra suôn sẻ mà còn đảm bảo quyền sở hữu được xác lập hợp pháp sau khi hoàn tất sang tên.

Bước 1: Kiểm tra tình trạng pháp lý của nhà đất

Trước tiên, người mua cần kiểm tra kỹ giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở, đối chiếu thông tin chủ sở hữu, diện tích, mục đích sử dụng và thời hạn sử dụng đất. Đồng thời, cần xác minh tài sản có nằm trong diện quy hoạch, giải tỏa hay không, cũng như có phát sinh tranh chấp, kê biên thi hành án hoặc hạn chế giao dịch nào khác.

Việc rà soát lịch sử giao dịch của bất động sản cũng rất quan trọng, giúp người mua nhận diện các rủi ro tiềm ẩn liên quan đến thừa kế, tài sản chung vợ chồng hoặc nghĩa vụ tài sản phát sinh từ các giao dịch trước đó.

Bước 2: Xác minh khoản vay và nghĩa vụ với ngân hàng

Người mua cần yêu cầu người bán cung cấp văn bản xác nhận dư nợ do ngân hàng phát hành, trong đó thể hiện rõ số tiền gốc còn lại, lãi vay, lãi phạt (nếu có) và thời điểm tất toán. Thông tin này phải được cập nhật tại đúng thời điểm dự kiến giao dịch để tránh sai lệch.

Ngoài ra, cần làm rõ tài sản đang thế chấp cho khoản vay nào, có phát sinh nghĩa vụ bảo đảm cho bên thứ ba hay không, nhằm đảm bảo việc giải chấp diễn ra đúng và đầy đủ.

Bước 3: Làm việc trực tiếp với ngân hàng đang giữ thế chấp

Người mua nên trực tiếp làm việc với ngân hàng để nắm rõ quy trình giải chấp, thời gian xử lý hồ sơ và yêu cầu cụ thể đối với giao dịch chuyển nhượng. Thông qua ngân hàng, người mua cũng có thể xác thực lại toàn bộ thông tin khoản vay, hạn chế tối đa rủi ro từ việc cung cấp thông tin không minh bạch của người bán.

Đây là bước then chốt khi mua nhà đang thế chấp ngân hàng, bởi ngân hàng chính là đơn vị quyết định việc tài sản có đủ điều kiện để chuyển nhượng hay không.

Bước 4: Thỏa thuận phương án thanh toán và giải chấp

Ba bên cần thống nhất rõ ràng phương án thanh toán, bao gồm số tiền người mua thanh toán trực tiếp cho ngân hàng để tất toán khoản vay và số tiền thanh toán cho người bán sau khi giải chấp. Thời điểm thanh toán và trình tự thực hiện cần được xác định cụ thể để tránh nhầm lẫn hoặc tranh chấp phát sinh.

Mọi thỏa thuận cần được thể hiện bằng văn bản chính thức, có sự xác nhận của các bên liên quan, nhằm đảm bảo hiệu lực pháp lý và kiểm soát rõ ràng dòng tiền.

Bước 5: Soạn thảo hợp đồng đặt cọc và mua bán chặt chẽ

Hợp đồng đặt cọc cần quy định rõ các điều khoản về trách nhiệm của từng bên, điều kiện hoàn trả tiền cọc, xử lý vi phạm và thời hạn hoàn tất giải chấp. Việc công chứng hợp đồng đặt cọc giúp hạn chế rủi ro lật kèo hoặc kéo dài thời gian giao dịch.

Đối với hợp đồng mua bán, cần đảm bảo nội dung phù hợp với phương án thanh toán và giải chấp đã thống nhất, tránh mâu thuẫn hoặc thiếu sót gây bất lợi cho người mua.

Bước 6: Thực hiện giải chấp và công chứng hợp đồng

Sau khi khoản vay được tất toán, ngân hàng sẽ thực hiện thủ tục giải chấp và trả lại giấy chứng nhận bản gốc. Người mua chỉ nên tiến hành ký hợp đồng mua bán công chứng khi đã có xác nhận giải chấp hợp lệ từ ngân hàng.

Đây là giai đoạn quan trọng để đảm bảo tài sản không còn ràng buộc nghĩa vụ bảo đảm nào, giúp quyền lợi của người mua được bảo vệ một cách rõ ràng và hợp pháp.

Bước 7: Hoàn tất sang tên và thanh toán cuối cùng

Sau khi hợp đồng mua bán được công chứng, người mua tiến hành nộp hồ sơ sang tên tại cơ quan có thẩm quyền. Chỉ khi hồ sơ được tiếp nhận hợp lệ và không phát sinh vướng mắc pháp lý, người mua mới nên thanh toán toàn bộ số tiền còn lại theo thỏa thuận.

Việc kiểm soát chặt chẽ bước cuối cùng này giúp người mua tránh rủi ro mất tiền khi thủ tục sang tên chưa hoàn tất hoặc phát sinh vấn đề ngoài dự kiến.

Bộ công cụ pháp lý cần chuẩn bị khi mua nhà thế chấp

Khi mua nhà đang thế chấp ngân hàng, việc chuẩn bị đầy đủ các công cụ pháp lý là yếu tố then chốt giúp người mua kiểm soát rủi ro và bảo vệ quyền lợi trong suốt quá trình giao dịch. Mỗi loại hợp đồng, thỏa thuận hay công cụ thanh toán đều giữ một vai trò riêng, hỗ trợ lẫn nhau nhằm đảm bảo giao dịch diễn ra minh bạch, đúng pháp luật và có tính ràng buộc cao.

Hợp đồng Đặt cọc có Công chứng

Hợp đồng đặt cọc có công chứng là nền tảng pháp lý đầu tiên giúp xác lập cam kết giữa người mua và người bán. Trong giao dịch nhà đất đang thế chấp, hợp đồng này cần thể hiện rõ tình trạng thế chấp của tài sản, nghĩa vụ giải chấp, thời hạn thực hiện và trách nhiệm của các bên nếu vi phạm thỏa thuận.

Việc công chứng hợp đồng đặt cọc không chỉ nâng cao giá trị pháp lý mà còn hạn chế tình trạng lật kèo, kéo dài thời gian hoặc né tránh trách nhiệm khi phát sinh tranh chấp. Đây là công cụ đặc biệt quan trọng đối với người mua trong các giao dịch có yếu tố ngân hàng tham gia.

Hợp đồng Ủy quyền Toàn diện có Công chứng

Hợp đồng ủy quyền toàn diện chỉ nên được sử dụng trong những trường hợp thực sự cần thiết, chẳng hạn khi người bán không thể trực tiếp tham gia giao dịch trong một số giai đoạn. Nội dung ủy quyền cần được soạn thảo rõ ràng, giới hạn phạm vi và thời hạn cụ thể, tránh trao quyền quá rộng gây rủi ro cho người mua.

Trong bối cảnh mua nhà đang thế chấp ngân hàng, hợp đồng ủy quyền không thể thay thế hợp đồng mua bán công chứng và không làm phát sinh quyền sở hữu. Do đó, người mua cần thận trọng, tránh nhầm lẫn giữa quyền sử dụng tạm thời và quyền sở hữu hợp pháp.

Thỏa thuận Ba bên (Bên Mua – Bên Bán – Ngân hàng)

Thỏa thuận ba bên là công cụ pháp lý quan trọng giúp xác lập mối quan hệ rõ ràng giữa người mua, người bán và ngân hàng đang giữ tài sản thế chấp. Văn bản này thể hiện phương án thanh toán, giải chấp, thời điểm chuyển giao giấy chứng nhận và trách nhiệm của từng bên trong từng giai đoạn.

Sự tham gia trực tiếp của ngân hàng trong thỏa thuận ba bên giúp giao dịch trở nên minh bạch, hạn chế rủi ro phát sinh và tạo cơ sở pháp lý vững chắc để thực hiện các bước tiếp theo như giải chấp, công chứng và sang tên.

Tài khoản Ký quỹ (Escrow Account) / Dịch vụ Trung gian Thanh toán

Tài khoản ký quỹ hoặc dịch vụ trung gian thanh toán là giải pháp hiệu quả để kiểm soát dòng tiền trong giao dịch nhà đất thế chấp. Theo đó, tiền mua nhà được giữ tại một bên trung gian uy tín và chỉ được giải ngân khi các điều kiện pháp lý đã được đáp ứng đầy đủ.

Giải pháp này giúp hạn chế rủi ro chiếm dụng vốn, sử dụng sai mục đích hoặc tranh chấp về nghĩa vụ thanh toán. Đối với các giao dịch có giá trị lớn và nhiều bên tham gia, đây được xem là lớp bảo vệ tài chính quan trọng cho người mua.

Vai trò của luật sư, chuyên gia pháp lý trong giao dịch nhà đất thế chấp

Trong các giao dịch mua nhà đang thế chấp ngân hàng, luật sư và chuyên gia pháp lý giữ vai trò như một lớp bảo vệ độc lập cho người mua. Họ không chỉ tham gia ở khâu soạn thảo hay rà soát hợp đồng, mà còn giúp đánh giá toàn diện tình trạng pháp lý của tài sản trước khi giao dịch diễn ra.

Thông qua việc kiểm tra hồ sơ nhà đất, hợp đồng tín dụng và các thỏa thuận liên quan với ngân hàng, luật sư có thể kịp thời phát hiện những rủi ro tiềm ẩn mà người mua khó nhận ra, chẳng hạn như nghĩa vụ tài sản chưa được công bố, điều khoản bất lợi trong hợp đồng hoặc các vướng mắc pháp lý có thể ảnh hưởng đến quá trình sang tên. Đồng thời, chuyên gia pháp lý sẽ tư vấn phương án xử lý phù hợp, giúp người mua lựa chọn cách thức giao dịch an toàn và hiệu quả nhất.

Đối với các giao dịch có giá trị lớn hoặc cấu trúc phức tạp, sự đồng hành của luật sư không chỉ giúp giảm thiểu rủi ro mà còn tạo tâm lý an tâm cho người mua trong suốt quá trình thực hiện giao dịch. Đây được xem là khoản đầu tư hợp lý để tránh những tranh chấp kéo dài và thiệt hại khó khắc phục về sau.

Những lưu ý quan trọng trước khi quyết định mua nhà đất thế chấp ngân hàng

Trước khi đưa ra quyết định cuối cùng, người mua cần xác định rõ rằng giao dịch nhà đất đang thế chấp thường mất nhiều thời gian hơn so với mua bán thông thường. Quá trình này đòi hỏi sự kiên nhẫn, sự phối hợp chặt chẽ giữa người mua, người bán và ngân hàng, cũng như việc tuân thủ đúng trình tự pháp lý, đặc biệt là các thủ tục liên quan đến giải chấp và sang tên.

Bên cạnh đó, người mua không nên bị cuốn theo yếu tố giá thấp mà bỏ qua việc kiểm tra pháp lý hoặc rút ngắn quy trình giao dịch. Những sai sót nhỏ trong giai đoạn đầu có thể dẫn đến hậu quả lớn về sau, từ việc không thể sang tên hợp pháp cho đến phát sinh tranh chấp kéo dài, gây thiệt hại cả về tài chính lẫn thời gian.

Ngoài ra, người mua cần chủ động chuẩn bị nguồn tài chính phù hợp với tiến độ thanh toán, tránh phụ thuộc hoàn toàn vào cam kết miệng của người bán. Việc tìm hiểu kỹ quy trình, tham khảo ý kiến chuyên gia và giữ nguyên tắc an toàn trong từng bước sẽ giúp người mua kiểm soát rủi ro tốt hơn và đưa ra quyết định phù hợp với mục tiêu sử dụng cũng như giá trị lâu dài của bất động sản.

>> Tham khảo: Có nên mua nhà phát mãi của ngân hàng không?

Có nên mua nhà đất đang thế chấp ngân hàng không?

Mua nhà đất đang thế chấp ngân hàng không phải là giao dịch xấu, nhưng chỉ phù hợp khi người mua hiểu rõ pháp lý và kiểm soát được quy trình. Nếu thực hiện đúng cách, đây có thể là cơ hội sở hữu bất động sản với mức giá tốt hơn thị trường. Ngược lại, nếu thiếu kinh nghiệm và chủ quan, rủi ro phát sinh là rất lớn.

- Trường hợp nên mua : Nên mua khi bất động sản có pháp lý rõ ràng, không tranh chấp và có phương án giải chấp minh bạch với sự tham gia trực tiếp của ngân hàng. Giao dịch càng an toàn hơn khi người mua làm việc cùng luật sư hoặc chuyên gia pháp lý và có đủ khả năng tài chính để theo đúng tiến độ thanh toán.

- Trường hợp nên tránh : Nên tránh mua khi người bán không minh bạch về khoản vay, né tránh ngân hàng hoặc đề xuất mua bán bằng giấy tay, hợp đồng ủy quyền. Đồng thời, nếu người mua không đủ nguồn lực tài chính hoặc không sẵn sàng theo đuổi quy trình kéo dài, việc tham gia giao dịch loại hình này tiềm ẩn nhiều rủi ro không đáng có.

Kết luận

Mua nhà đất đang thế chấp ngân hàng không phải là lựa chọn rủi ro nếu người mua hiểu đúng bản chất giao dịch và tuân thủ đầy đủ quy trình pháp lý. Yếu tố then chốt nằm ở việc minh bạch thông tin, làm việc trực tiếp với ngân hàng và chuẩn bị kỹ lưỡng về pháp lý lẫn tài chính trước khi ký kết. Khi được thực hiện đúng cách, đây có thể là cơ hội sở hữu bất động sản với mức giá hợp lý và giá trị lâu dài. Ngược lại, sự chủ quan hoặc nóng vội có thể biến lợi thế thành rủi ro. Vì vậy, cân nhắc kỹ lưỡng và lựa chọn hướng đi an toàn luôn là nền tảng cho một quyết định đầu tư bền vững.